云掌财经网

云掌财经网思特威投研报告:扣非归母净利预增超598倍,股价创新高,是真崛起还是假繁荣?

(原标题:思特威投研报告:扣非归母净利预增超598倍,股价创新高,是真崛起还是假繁荣?)

本文来源:时代商学院 作者:孙华秋

来源|时代商业研究院

图片来源于网络,如有侵权,请联系删除

作者|孙华秋

编辑|韩迅

图片来源于网络,如有侵权,请联系删除

【导语】

业绩炸裂,股价创新高,CMOS图像传感器厂商思特威(688213.SH)是要一路腾飞,还是昙花一现?

2月21日,思特威股价创下历史新高,总市值突破400亿元大关。2月24日,思特威股价有所回调,当日大跌4.36%。

此前,1月27日,思特威发布2024年度业绩预告。该预告显示,2024年,思特威预计营业收入为58亿~61亿元,同比增长103%~113%;归母净利润为3.71亿~4.17亿元,同比增长25~28倍;扣非归母净利润为3.64亿~4.10亿元,同比大增598~672倍。

然而,其亮丽的业绩背后隐忧亦不少。截至2024年9月末,思特威的货币资金仅为8.50亿元,而短期借款高达25.27亿元,且同期经营现金流净额为负,流动性风险需警惕。

同期末,思特威的存货金额达32.26亿元,占总资产比例高达40.67%,远高于同行业可比公司。

此外,在2024年业绩明显改善之际,思特威的股东却纷纷大手笔减持。

2月17―18日,就业绩稳定性、资金链、股东减持等问题,时代商业研究院向思特威发函(ir@smartsenstec*.com)并致电(021-648535*2)询问。2月19日,思特威回复称,公司不存在应披未披的风险事项,公司股东根据自身需要进行股份减持,不会对公司治理结构及持续经营情况产生重大影响。

【摘要】

1.业务受消费电子周期影响而波动。2022年,受消费终端市场需求大幅下滑影响,思特威营业收入为24.83亿元,同比下滑7.67%;归母净利润为-8274.80万元,同比下滑120.77%。2024年,受消费电子行业回暖,思特威与同行的业绩均大幅同比增长。

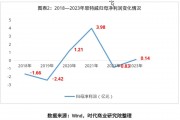

2.盈利能力波动较大。2018―2023年,思特威的归母净利润分别为-1.66亿元、-2.42亿元、1.21亿元、3.98亿元、-0.83亿元、0.14亿元,波动较大,且6年中有3年处于亏损状态。而同期竞争对手韦尔股份(603501.SH)和格科微(688728.SH)均为盈利状态。

3.经营现金流净额为负。2024年前三季度,尽管思特威的营业收入和归母净利润均同比大增,但同期经营现金流净额却为负值。而同期竞争对手韦尔股份和格科微的经营现金流均为净流入。

4.货币资金无法覆盖短期借款。截至2024年9月末,思特威的货币资金为8.5亿元,短期借款则高达25.27亿元,短期借款规模约为同期货币资金的3倍之多。

5.存货占比远超同行。2024年9月末,思特威的存货金额达32.26亿元,占总资产的比例高达40.67%,存货占比远高于竞争对手韦尔股份(17.64%)和格科微(26.75%)。

6.股东竞相减持。在2024年半年报业绩预增公告发布后不到两周,思特威的多名股东(包括员工持股平台)合计减持800.02万股,合计套现3.53亿元。

7.关注财务风险。对于思特威来说,如何优化财务结构、提高经营现金流、控制存货水平以及提升毛利率,将是其未来发展面临的重要挑战。消费电子行业向来具有明显的周期性波动特征,若行业再次步入下行周期,对于在消费电子领域布局颇深的思特威而言,无疑是一场严峻的考验。以现有的业务布局和财务状况,思特威能否成功抵御行业寒冬的冲击,目前仍充满了不确定性。

【正文】

一、业务:受消费电子周期影响而波动

思特威的主营业务为高性能CMOS图像传感器芯片的研发、设计与销售,产品广泛应用于安防监控、机器视觉、智能手机、汽车电子等多个领域。其中,智慧安防市场是其主要的收入来源。

招股书显示,根据弗若斯特沙利文(Frost&Sullivan)统计,在安防监控领域,2020年,思特威实现1.46亿颗CMOS图像传感器出货,出货量位居全球第一。

2022年5月,思特威成功登陆科创板。然而,上市当年,其交出了一份不尽如人意的成绩单。2022年,思特威的营业收入为24.83亿元,同比下滑7.67%;归母净利润为-8274.80万元,同比下滑120.77%。

在2022年年报中,思特威表示,受安防设备、智能手机等消费终端市场需求大幅下滑影响,终端客户面临的负面影响逐步传导至上游厂商,对公司的主营业务产生了较大冲击,公司在部分细分市场的短期增长受阻,部分产品销售价格承压,业绩因此出现亏损。

随着近年消费电子市场复苏,思特威的业绩快速回暖。

2024年半年报显示,当年上半年,思特威实现营业收入24.57亿元,同比增长1.29倍;归母净利润为1.50亿元,同比增长3.26倍。

从业务结构看,2024年上半年,思特威的智慧安防收入为9.76亿元,同比增长50.36%,占主营收入的比例为39.73%;智能手机收入为12.49亿元,同比增长295.46%,占主营收入的比例为50.84%;汽车电子收入为2.32亿元,同比增长115.19%,占主营收入的比例为9.43%。

在2024年半年报中,思特威表示,上半年,公司应用于旗舰手机主摄、广角、长焦镜头的高阶5000万像素产品已开始量产销售,品类进一步丰富,产能扩张顺利,出货量均大幅上升,驱动公司智能手机业务收入大增。

不过,2024年业绩暴增并非思特威所独有。

1月22日,CMOS图像传感器龙头企业韦尔股份发布2024年度业绩预告。据公告,2024年,韦尔股份预计实现营业收入254.08亿~258.08亿元,同比增长20.87%~22.78%;归母净利润为31.55亿~33.55亿元,同比增长467.88%~503.88%;扣非归母净利润为29.73亿~31.73亿元,同比增长20.54~21.99倍。

二、财务分析:关注资金链风险

2.1盈利能力波动较大

相比同业可比公司,思特威的盈利能力波动较大,抗风险能力较差。

2018―2023年,思特威的营业收入分别为3.25亿元、6.79亿元、15.27亿元、26.89亿元、24.83亿元、28.57亿元,整体呈快速增长态势。

同期,思特威的归母净利润分别为-1.66亿元、-2.42亿元、1.21亿元、3.98亿元、-0.83亿元、0.14亿元,波动较大,且6年中有3年处于亏损状态。

可以看出,尽管思特威2023年营业收入较2020年几乎翻番,但当年其归母净利润较2020年下滑88.43%。

与之对比,在同样的行业环境下,2018―2023年,同行业可比公司韦尔股份和格科微却从未亏损过。

需注意的是,尽管思特威2024年营收和归母净利润涨得快,但毛利率并没有跟上来,仍低于2021年。

据三季报,2024年前三季度,思特威的毛利率为21.96%,较2021年的29.12%下降7.16个百分点。

对此,思特威回复时代商业研究院称,2024年,随着公司收入规模的大幅增长,盈利能力得到了有效改善,净利润率亦实现了显著提升。

2.2经营现金流净额为负

与同行业可比公司相比,近年来思特威的经营现金流整体表现为净流出,其变化趋势显得颇为异常。

2021―2024年前三季度,思特威的经营现金流净额分别为-12.62亿元、-15.24亿元、7.67亿元、-6.14亿元。可见,除了2023年,思特威的经营现金流净额均为负值,且各期净流出金额均超6亿元。

同期,韦尔股份的经营现金流净额分别为21.92亿元、-19.93亿元、75.37亿元、32.45亿元。除了2022年,韦尔股份的经营现金流均为净流入。

同期,格科微的经营现金流净额分别为4.39亿元、4.43亿元、4.05亿元、1.14亿元,经营现金流均为净流入。

对于经营现金流为负的情况,思特威对时代商业研究院表示,2023 年,公司为了去化库存,减少了生产相关的采购付款,产生了较高的经营性现金净流入。2024 年公司业务快速增长,根据晶圆生产周期特性,公司需要提前数月预付货款以

保障后续的产出和交付。随着业务的增长,销售回款也开始增长并超过备货付款。

2.3货币资金无法覆盖短期借款

在2024年前三季度经营现金流净额为负的情况下,思特威的负债水平再创新高。

回顾2020年末,思特威的资产负债率仅为20.29%。然而,仅过了一年时间,到2021年末,其资产负债率就飙升至40.13%。在2022年经历小幅下滑之后,其资产负债率再次攀升。截至2024年三季度末,思特威的资产负债率已升至49.05%,较2023年末增加了9.92个百分点,债务负担日益沉重。

更让人担忧的是,目前思特威的货币资金已无法覆盖短期借款,给该公司的财务状况蒙上了一层厚重的阴影。

三季报显示,截至2024年9月末,思特威的货币资金为8.50亿元,短期借款则高达25.27亿元,一年内到期的非流动负债为6225.16万元。而2024年前三季度,思特威的营业收入为42.08亿元,归母净利润为2.73亿元。

可见,思特威的短期借款规模约为同期货币资金的3倍,是同期归母净利润的9.26倍,占同期营收的比例亦高达60.05%。如此悬殊的差距,使得思特威资金流动性面临较大的风险,一旦资金周转出现问题,思特威的正常运营将受到严重冲击。

与之形成鲜明对比的是,截至2024年9月末,韦尔股份的货币资金为87.93亿元,短期借款仅为14.36亿元,并未出现货币资金无法覆盖短期借款的情况。

从短期偿债能力的关键指标来看,思特威同样形势紧迫。2020―2024年9月末,思特威的速动比率分别为4.14倍、1.17倍、1.15倍、1.13倍、0.85倍,呈持续下滑态势。与此同时,思特威的流动比率也不容乐观,从2020年末的5倍急剧下滑至2024年9月末的1.79倍,更是近5年来首次跌破2倍的关键安全线,这意味着该公司流动资产覆盖流动负债的能力显著减弱。此外,其现金比率同样呈逐年下跌趋势,从2020年末的3.52倍持续降至2024年9月末的0.26倍,反映该公司即时偿债能力大幅降低。

这些关键指标的恶化,表明思特威在短期内可能面临较大的偿债压力,财务风险显著上升,后续经营状况需引起高度关注。

面对如此严峻的财务状况,思特威回复时代商业研究院称,公司不存在应披未披的风险事项。

2.4存货占比远超同行

自2022年起,存货高企给思特威的经营带来不小的压力。

财报显示,2022―2024年9月末,思特威的存货规模分别为29.32亿元、22.76亿元、32.26亿元,占当期总资产的比例分别为48.43%、37.03%、40.67%。

同期末,韦尔股份存货占总资产的比例分别为35.11%、16.75%、17.64%,格科微存货占总资产的比例分别为18.98%、23.00%、26.75%。

可见,思特威的存货占比远超同业可比公司,其供应链管理有待优化。

近年来,思特威积极拓展高端产品线,如5000万像素CIS和车规级CIS,但新产品市场接受度存在不确定性,若市场需求疲软或产品迭代速度加快,高库存可能导致思特威存货减值,进而影响该公司利润。

财报显示,2021―2024年9月末,思特威的资产减值损失分别为766.97万元、5800.90万元、9746.44万元、6311.50万元,其中,2023年,思特威的资产减值损失接近1亿元。

三、股东竞相减持

需注意的是,2024年上半年,在营收创下历史同期最佳水平后,思特威的主要股东却竞相减持股份,落袋为安。

2024年7月16日,思特威披露2024年上半年业绩预告,成绩极为亮眼,上半年营收创下历史同期新高,约为2021年巅峰期营收的2倍。

公告显示,2024年上半年,思特威预计实现营业收入24亿~25亿元,同比增长124%~133%;归母净利润为1.35亿元~1.55亿元,将同比扭亏为盈,同比增加2.01亿~2.21亿元。

然而,在业绩预增的利好公告发布后,思特威的多名股东却纷纷减持股份。

2024年7月26日,思特威的原第三大股东Brizan China Holdings Limited(下称“Brizan Holdings”)、原第四大股东Forebright Smart Eyes Technology Limited(下称“Forebright Smart Eyes”)分别减持147.13万股、432.5万股。其中,Brizan Holdings的实控人为高秉强,系思特威的董事。

同日,思特威的第六大股东共青城思智威科技产业投资合伙企业(有限合伙)减持220.39万股,该股东为思特威的员工持股平台,财务总监李冰晶、原副总经理欧阳坚均通过该平台持有思特威的股份。

当日上述三大股东合计减持800.02万股,减持比例合计为2%,减持价格为44.18元/股计算,合计套现3.53亿元。

值得一提的是,此前上述股东也相继减持了思特威的部分股份。

公告显示,Brizan Holdings于2023年10月13日至2024年2月27日期间减持思特威股份300.52万股,占思特威总股本的0.75%;Forebright Smart Eyes于2023年8月28日至11月27日期间合计减持思特威400万股,占思特威总股本的1.00%。

此外,思特威的前十大股东大华股份(002236.SZ)和江苏招银产业基金管理有限公司―南京甄远贰号股权投资合伙企业(下称“南京甄远贰号”)从2023年第四季度开始减持股份。其中,大华股份的持股比例由IPO时的1.98%降至2024年第三季度末的1.58%,南京甄远贰号的持股比例从IPO时的2.71%降至2024年第三季度末的1.64%。

四、核心观点:关注财务风险,警惕利润为纸面富贵

思特威所在的行业属于半导体行业,市场竞争十分激烈。2024年,受益于消费电子行业回暖,思特威的业绩十分亮眼,营业收入与净利润均实现了显著增长,归母净利润甚至预计同比增长超25倍,这一成绩无疑在行业中十分瞩目。

时代商业研究院发现,当我们以更为长远和审慎的视角,深入剖析思特威过往多年的业绩走势,就会发现其利润增长的轨迹犹如起伏不定的波浪,缺乏稳定性和持续性。

过去,思特威曾陷入增收不增利的困境,经营现金流净额也多年处于负值区间。以2021年为例,当年思特威营收与净利润呈现爆发式增长,可经营现金流却未能同步转正,净利润犹如镜花水月,徒有“纸面富贵”的表象。这种飘忽不定的利润增长模式,无疑让投资者对其未来盈利能力的稳定性产生了疑虑,也为企业的长远发展埋下了诸多隐患。

进一步深入分析思特威的财务状况,更多亟待解决的潜在风险浮出水面。货币资金难以覆盖短期借款,意味着思特威在偿债能力上存在明显短板,一旦资金链出现紧张状况,可能会引发债务违约风险;存货占比远超同行,反映思特威不仅在存货上被占用了大量的宝贵资金,还面临着因市场波动导致存货跌价的巨大风险;毛利率较2021年有所下滑,进一步压缩了思特威的利润空间,削弱了其盈利能力。

对于思特威来说,如何优化财务结构、提高经营现金流、控制存货水平以及提升毛利率,将是其未来发展面临的重要挑战。

展望未来,消费电子行业向来具有明显的周期性波动特征,若行业再次步入下行周期,对于在消费电子领域布局颇深的思特威而言,无疑是一场严峻的考验。以现有的业务布局和财务状况,思特威能否成功抵御行业寒冬的冲击,目前仍充满了不确定性。思特威能否在未来的竞争中持续领跑,仍需看其如何在技术创新、市场拓展和供应链管理上进一步突破。

(全文5227字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

推荐阅读:

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。