云掌财经网

云掌财经网报告:去年9月以来房企债券融资规模单月同比连续为正

中指研究院今日发布的最新报告显示,去年9月以来,房地产行业债券融资总额单月同比连续回正,房企融资有所回暖。2024年,信用债是融资主力,ABS发行占比提升,融资成本明显下降。展望2025年,房地产政策加力有望带动预期修复,融资政策仍将保持宽松态势,建议房企还应提前筹划现金流,充分利用各类融资政策支持以增加资金流入。

图片来源于网络,如有侵权,请联系删除

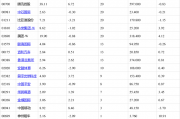

数据显示,2024年,房地产行业共实现债券融资5653.1亿元,同比下降18.4%。从单月来看,2024年9月以来,在上年低基数影响下,债券融资总额单月同比连续回正,房企融资有所回暖。

从房企到位资金来看,受城市融资协调机制“白名单”、经营性物业贷、“金融16条”等融资政策提振,国内贷款和自筹资金占比提升。2024年1—11月,房企到位资金为9.66万亿元,同比下降18.0%,较1—10月收窄1.2个百分点。其中,国内贷款为1.35万亿元,同比下降6.2%,降幅较1—10月收窄0.2个百分点;占比为14.0%,比上年同期提升1.8个百分点。自筹资金为3.47万亿元,同比下降11.0%,降幅较1—10月扩大0.5个百分点;占比为35.9%,比上年同期提升3.0个百分点。

从融资结构来看,信用债是融资主力,ABS发行占比提升。2024年,房地产行业信用债发行规模为3448.5亿元,同比下降18.5%,占总融资规模的61.0%,与上年基本持平。平均发行期限3.16年,其中发行期限在3年以上的占比45.7%,比上年增加3.7个百分点,期限有所延长。其中,混合所有制和民营房企信用债发行期限有所延长,3年以上债券发行总额占比明显提升,新城、新希望、金辉、卓越、美的置业等均成功发行5年期中票,为其债务期限结构改善提供了有利条件。

另外,2024年,海外债发行规模仅为69.0亿元,占总融资规模的1.2%,较上年下降了2.0个百分点。ABS融资规模为2137.6亿元,占总融资规模37.8%,较上年上升2.1个百分点。

从融资利率来看,2024年行业债券平均利率为2.95%,同比下降0.72个百分点。其中信用债平均利率为2.86%,同比下降0.71个百分点;海外债平均利率为5.22%,同比下降1.17个百分点;ABS平均利率为3.01%,同比下降0.59个百分点。

中指研究院企业研究总监刘水指出,受2024年连续降息、融资企业结构和产品结构变化等因素影响,行业债券平均融资成本明显下降。

展望2025年,刘水认为,2024年9月央行提出将“金融16条”政策由2024年底延长至2026年底。支持民营房企发债融资仍将持续实施,有助于企业丰富融资渠道,特别是随着房地产市场筑底企稳,部分聚焦核心城市、经营稳健的房企或将率先受益,因而获得更丰富的资金支持。2025年,房地产政策加力有望带动预期修复,融资政策仍将保持宽松态势,但融资规模仍将受到市场恢复的影响。

刘水建议,2025年,房企还应提前筹划现金流,积极利用项目“白名单”机制、经营性物业贷、支持房企发债、定增、公募REITs和持有型不动产ABS等各类融资政策支持,多渠道拓展融资现金流入,或可进行存量债务展期、借新还旧。

推荐阅读:

3499美元!苹果Vision Pro头显开售!下周解禁市值逾480亿元,水电龙头解禁超百亿元

证监会:严惩操纵市场恶意做空!8万股东请注意,昔日地产龙头遭立案!高管逆市增持股出炉

“不能只学华为的流程,而不学华为的利益分配”!这家车企大手笔发年终奖,创始人回应!

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- CES国产机器人爆火:样机卖完,多主体竞速具身智能 2小时前

- 阿曼在多项国际排名中位次有所上升 2小时前

- A股收盘|三大指数涨跌不一 PCB、机器人概念股集体走强 2小时前

- 北京,重磅发布! 5小时前

- 倒计时30天“热雪开动”!官方合作伙伴361度与亚冬会共同点燃冰雪运动激情 5小时前